Дебет 76 кредит 62 означает. Д62 к90 что означает проводка

На счете 62 "Расчеты с покупателями и заказчиками" отражается информация о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами: 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на сумму поступивших платежей, включая суммы полученных авансов, и т.п. Суммы дебиторской задолженности, по которой истек срок исковой давности, списываются по каждому обязательству на основании данных инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации на финансовые результаты организации по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету субсчета 91-02 "Прочие расходы". Суммы долгов, нереальных для взыскания, относятся на счет резерва сомнительных долгов по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету счета 63 "Резервы по сомнительным долгам". Если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке, они относятся на финансовые результаты организации по кредиту счета 62 "Расчеты с покупателями и заказчиками" и дебету субсчета 91-02 "Прочие расходы".

К счету 62 "Расчеты с покупателями и заказчиками" могут быть открыты следующие субсчета:

62-01 "Расчеты с покупателями и заказчиками";

62-02 "Расчеты по авансам полученным"; 62-

03 "Расчеты по векселям полученным"; 62-

04 "Расчеты сдочерними обществами"; 62-

05 "Расчеты с зависимыми обществами".

На субсчете 62-01 "Расчеты с покупателями и заказчиками" отражается выручка от выполнения работ, оказания услуг по видам деятельности в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка". По дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается также выручка от реализации основных средств, материалов и прочих активов в корреспонденции с кредитом счета 91 "Прочие доходы и расходы", субсчет 01 "Прочие доходы".

По дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается выручка от: -

выполнения работ, оказания услуг населению и сторонним организациям в сфере жилищнокоммунального хозяйства в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка"; -

реализации продукции, выполнения работ, оказания услуг обслуживающими производствами и хозяйствами в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка"; -

реализации товара (материалов, приобретенных для перепродажи) подразделениями материально-технического снабжения в корреспонденции с кредитом счета 90 "Продажи", субсчет 01 "Выручка".

Начисление штрафов, пеней, неустоек за нарушение покупателями условий договоров отражается по дебету субсчета 62-01 "Расчеты с покупателями и заказчиками" в корреспонденции с кредитом счета 91 "Прочие доходы и расходы" субсчет 01 "Прочие доходы".

Получение денежных средств от покупателей и заказчиков в счет погашения их задолженности отражается по кредиту субсчета 62-01 "Расчеты с покупателями и заказчиками" в корреспонденции со счетами учета денежных средств. Кроме того, по кредиту субсчета 62-01 "Расчеты с покупателями и заказчиками" отражается зачет аванса в оплату реализованных товаров, работ, услуг.

На субсчете 62-02 "Расчеты по авансам полученным" учитываются расчеты по полученным авансам под поставку материальных ценностей либо под выполнение работ (услуг).

На этом же субсчете учитываются расчеты за полученные от заказчиков или оплаченные заказчиками материалы, конструкции и детали.

Суммы полученных авансов отражаются по кредиту субсчета 62-02 "Расчеты по авансам полученным" в корреспонденции со счетами учета денежных средств.

Одновременно по дебету счета 62-02 "Расчеты по авансам полученным" и кредиту счета 68 "Расчеты по налогам и сборам" (субсчет 04 "Расчеты по налогу на добавленную стоимость") отражается сумма НДС, исчисленная по установленной ставке на основании документов о полученных авансах.

При отгрузке продукции, выполнении работ (услуг) на сумму ранее учтенного налога производится обратная запись по дебету счета 68 "Расчеты по налогам и сборам" (субсчет 04 "Расчеты по налогу на добавленную стоимость") и кредиту субсчета 62-02 "Расчеты по авансам полученным", а сумма полученного аванса относится с кредита субсчета 62-02 "Расчеты по авансам полученным" в дебет счетов (субсчетов):

62 "Расчеты с покупателями и заказчиками";

73 "Расчеты с персоналом по прочим операциям";

W.W.W...I.n.e.t.L.i.b. Ru. -

76 "Расчеты с разными дебиторами и кредиторами" (субсчет 08 "Расчеты с физическими лицами");

76 "Расчеты с разными дебиторами и кредиторами" (субсчет 80 "Расчеты с прочими дебиторами и кредиторами"); в зависимости от того, на каком счете (субсчете) учитываются расчеты с контрагентами, от которых поступали авансы.

На субсчете 62-03 "Расчеты по векселям полученным" учитывается задолженность по расчетам с покупателями и заказчиками, обеспеченная полученными векселями. Задолженность отражается в сумме, указанной в векселе. Получение от клиента его собственного векселя в оплату товаров (работ, услуг) отражается по дебету субсчета 62-03 "Расчеты по векселям полученным" в корреспонденции с кредитом других субсчетов счета 62 "Расчеты с покупателями и заказчиками" или счетом 76 "Расчеты с разными дебиторами и кредиторами". Разность между номиналом векселя и суммой задолженности за товары, работы и услуги согласно условиям договора отражается по дебету субсчета 62-03 "Расчеты по векселям полученным" в корреспонденции со счетом 90 "Продажи", субсчет 01 "Выручка".

Получение денежных средств в счет оплаты векселя отражается по кредиту субсчета 62-03 "Расчеты по векселям полученным" и дебету счетов учета денежных средств. Если по полученному векселю предусмотрен процент, то по мере погашения этой задолженности производится запись по дебету счетов учета денежных средств и кредиту субсчета 62-03 "Расчеты с покупателями и заказчиками по векселям полученным" на сумму погашения задолженности и дебету субсчета 91-01 "Прочие доходы" на величину процента.

В случае неоплаты векселя векселедателем в установленный срок задолженность, числящаяся на субсчете 62-03 "Расчеты с покупателями и заказчиками по векселям полученным", списывается с кредита этого субсчета в дебет субсчета 76-09 "Расчеты по претензиям".

Для осуществления контроля и упорядочения обработки данных о хозяйственных операциях на основе первичных учетных документов составляются сводные учетные документы. Для учета движения векселей организацией составляется Книга (Журнал) учета полученных и выданных векселей, построение которой должно обеспечить получение необходимых данных о суммах полученных и выданных векселей и отдельно процентов по ним по: -

выданным векселям, срок оплаты которых не наступил; -

полученным векселям, срок оплаты которых не наступил; -

выданным векселям с просроченным сроком оплаты; -

полученным векселям с просроченным сроком оплаты.

На субсчете 62-04 "Расчеты с дочерними обществами" и субсчете 62-05 "Расчеты с зависимыми обществами" организацией отражается информация о расчетах с покупателями и заказчиками, являющимися по отношению к организации дочерними или зависимыми обществами.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по неоплаченным в срок документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Таблица 6.2.

Счет 62 "Расчеты с покупателями и заказчиками" корреспондирует со счетами По дебету По кредиту 4 6 "Выполненные этапы по незавершенным работам" 50 "Касса" 50 "Касса" 51 "Расчетные счета" 51 "Расчетные счета" 52 "Валютные счета" 52 "Валютные счета" 55 "Специальные счета в банках" 55 "Специальные счета в банках" 57 "Переводы в пути" 57 "Переводы в пути" 60 "Расчеты с поставщиками и подрядчиками" 62 "Расчеты с покупателями и заказчиками" 62 "Расчеты с покупателями и заказчиками" 7 6 "Расчеты с разными дебиторами и кредиторами" 63 "Резервы по сомнительным долгам" 7 9 "Внутрихозяйственные расчеты" 66 "Расчеты по краткосрочным кредитам и займам" 90 "Продажи" 67 "Расчеты по долгосрочным кредитам и займам" 91 "Прочие доходы и расходы" 73 "Расчеты с персоналом по прочим операциям" 75 "Расчеты с учредителями" 7 6 "Расчеты с разными дебиторами и кредиторами" 7 9 "Внутрихозяйственные расчеты" W.W.W...I.n.e.t.L.i.b:Ru. -

Мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет . Подробнее этот счет анализировался в , почитайте.

На счете 62 могут быть открыты несколько субсчетов:

- Субсчет 1 – для учета расчетов в общем случае;

- Субсчет 2 – для учета полученных авансов;

- Субсчет 3 – для учета полученных векселей.

Учет расчетов с покупателями

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Учет авансов полученных

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Учет векселей полученных

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Проводки по счету 90 в октябре: Сумма Дебет Кредит Название операции 80000 90/2 43 Первая партия направлена на продажу, списана себестоимость 100000 62 90/1 Отражена выручка от продажи первой партии 15000 90/3 68 Начислен НДС на первую партию 120000 90/2 43 Списана себестоимость второй партии 200000 62 90/1 Отражена выручка от продажи второй партии 30000 90/3 68 Начислен НДС на вторую партию 55000 90/9 99 Отражен финансовый результат в данном месяце Алгоритм:

- В течении месяца фиксируем все продажи, начисляем НДС.

- В конце месяца считаем финансовый результат.Фин.результат = оборот по дебету - оборот по кредиту = (80 000 + 120 000) + (15000 + 30000) - (100 000 + 200 000) = - 55 000 руб. получили прибыль. Полученную прибыль отражаем проводкой Д90/9 К99.

Для наглядности представим сч. 90 и сч.

Счет 90 в бухучете. учет продажи готовой продукции, товаров, услуг. проводки

Что означает проводка Дебет 62 Кредит 62? Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

- Дебет 62 Кредит 62 между субсчетами.

Пример Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4.

У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым.

ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

- Дебет 62 Кредит 62 между контрагентами.

Пример ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб.

Особенности учета расчетов с покупателями (счет 62)

В избранноеОтправить на почту Дебет 62 Кредит 62 - проводка обычно используется для расчетов с покупателями (заказчиками) по основной деятельности предприятия. Нюансы корреспонденции 62-го счета при различных операциях разберем в этом материале. Назначение счета 62 Нюансы использования субсчетов на примере: Дт 62.1 Кт 62.2 Что означает проводка Дебет 62 Кредит 62? Проводки Дт 62 Кт 90 и Дт 62 Кт 91 Проводка Дт 62 Кт 76 Итоги Назначение счета 62 Счет предназначен для фиксации сведений о транзакциях с контрагентами, приобретающими у организации ее товары (работы, услуги).

По общему правилу, на счете 62 находят свое отражение операции по тем продуктам организации, которые относятся к ее основным видам деятельности. Для учета разовых или нетипичных для организации сделок предназначен счет 76 плана счетов (утв. приказом Минфина от 31.10.2000 № 94н).

Проводки дебет 62 и кредит 62, 91, 76, 90 (нюансы)

Но в результате широкого использования компьютерных программ присвоение кода субсчета на практике происходит примерно одинаково. Например:

- Счет 62.1 (или 62.01 в большинстве актуальных версий бухпрограмм) назначается для учета расчетов по постоплате. Когда товар отгружен (услуги оказаны), а оплата еще не поступила.

Сальдо по 62.1 - дебетовое и означает, что покупатель (заказчик) должен организации за уже выполненную ею часть сделки.

Больше об автоматизации бухучета читайте в материале «Обзор программ для учета расходов и доходов организации».

Счет 62 в бухгалтерском учете: проводки, субсчета, примеры

Как известно, доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации (п. 2 ПБУ 9/99). Себестоимость же безвозмездно передаваемых товаров представляет собой затраты, не связанные с получением дохода (экономические выгоды не извлекаются), и не учитывается в составе расходов продавца при исчислении налога на прибыль (п. 16 ст. 270 НК РФ). Известно, что передача права собственности на товары на безвозмездной основе признается реализацией, которая, в свою очередь, является объектом обложения НДС (п.

1 ст. 146 НК РФ). Таким образом, у продавца появляется обязанность заплатить НДС со стоимости безвозмездно переданного имущества.

8. реализация. счет 90 «продажи»

Внимание

Счет 90 в бухгалтерском учете: проводки, примеры В видео уроке подробно объясняется счет 90 бухгалтерского учета, типовые проводки и примеры. Ведет урок консультант, эксперт сайта «Бухгалтерский учет для чайников», главный бухгалтер Гандева Н.В. ⇓ Слайды и презентацию к видео вы можете скачать по ссылке ниже. Скачать презентацию «Счет 90 в бухгалтерском учете: проводки, примеры» в формате PDF Проводки по счету 90 «Продажи» Д62 К90/1 - отражена выручка от продажи продукции, товаров, услуг.

Д90/2 К41 (43, 45, 20) - отражена себестоимость реализованных товаров, продукции, услуг. Д90/3 К68 - начислен НДС по реализованной продукции. В конце месяца на основании данных сч. 90 считается финансовый результат.

Что означает проводка д62 к90

Из перечисленного единовременное выполнение каких условий необходимо для отнесения объектов к нематериальным активам: 1) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации; 2) использование в течение длительного времени; 3) организацией не предполагается последующая перепродажа данных активов; 4) способность приносить организации экономические выгоды; 5) наличие надлежаще оформленных документов; 6) наличие материально-вещественной (физической) структуры 1,2,3,4,5 Из перечисленного к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: 1) используемые в качестве сырья, материалов и т. п.

L62 к90 что означает проводка

Д 55 К 57 Поступление объектов основных средств в счет вклада в уставный капитал от учредителей отражается бухгалтерской записью Д 08 К 75 Поступление объектов основных средств на безвозмездной основе отражается бухгалтерской записью Д 08 К 98 Поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению активов, составляют чрезвычайные доходы Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации, относятся к операционным доходам Потери от простоев не по вине производственных подразделений отражается по счету 26 Правительством РФ была принята Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности 6 марта 1998 г.

Д62 к90 что означает проводка

Д 90-3 К 68 — 33 330 руб. — начислен НДС. В данном случае скидка отражается при реализации той партии товара, приобретение которой дало покупателю право на ее получение. При этом отдельной проводки по ее отражению не требуется. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором купли-продажи (ст. 424

Инфо

ГК РФ). В данном случае товары отгружаются на условиях коммерческого кредита, при досрочной оплате покупателю предоставляется скидка. Право на предоставление скидки покупатель может получить только при досрочной оплате, поэтому в момент отгрузки товаров (признания выручки в учете) покупатель еще не имеет права на скидку. В этом случае задолженность покупателя в момент отгрузки отражается в учете организации исходя из полной договорной цены товара без учета скидки.

Д 62 к90 что означает проводка

Субсчет 1: все записи отражаются только по кредиту, соответственно, сальдо на этом субсчете всегда кредитовое, чтобы сделать его равным 0, нужно посчитать сальдо по кредиту и сделать проводку на эту сумму Д90/1 К90/9. В результате конечное сальдо на этом субсчете становится равным 0. 2: все записи отражаются только по дебету, сальдо всегда дебетовое. Значит считаем оборот и сальдо по дебету и на эту сумму делаем проводку Д90/9 К90/2.

В результате сальдо по дебету и кредиту одинаковое, а конечное сальдо равно 0. 3: аналогично субсчету 2. 9: в результате указанных выше проводок, сальдо на этом субсчете также становится равным 0. Счет 90 закрыт, его сальдо равно 0, с января нового года мы заново откроем счет 90 «Продажи» и опять начнем учет продажи продукции, услуг и товаров. Для того, чтобы принцип учета продаж на сч. 90 стал окончательно понятен, предлагаю рассмотреть пример в цифрах.

Счет предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику.

При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Список субсчетов, открываемых к счету 62 Расчеты с покупателями и заказчиками:

- 62.01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

- 62.03 «Векселя полученные»

- 62.21 «Расчеты с покупателями и заказчиками (в валюте)»

- 62.22 «Расчеты по авансам полученным (в валюте)»

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)»

- 62.32 «Расчеты по авансам полученным (в у.е.)»

- 62.Р «Расчеты с розничными покупателями»

Учет расчетов с покупателями

Покупатели — организации, которым предприятие отгружает продукцию, товары.

Заказчики — организации, которым предприятие выполняет работы, оказывает услуги.

Расчеты с покупателями и заказчиками осуществляются на основании заключенных между организацией и покупателем и заказчиком Договоров. Основным документом при расчетах с покупателями и заказчиками для расчетов по НДС является счет-фактура. Данные счета-фактуры в хронологическом порядке регистрируются в Журнале учета выписанных счетов-фактур, а затем в Книге продаж.

Для учета расчетов с покупателями и заказчиками в плане счетом выделен счет 62 «Расчеты с покупателями и заказчиками» - активно пассивный.

Начальное сальдо (по дебету) - размер задолженности покупать лей (заказчиков) перед организацией за полученную продукцию (товары, работы, услуги) на начало отчетного периода.

Начальное сальдо (по кредиту) - размер задолженности организации перед покупателями и заказчиками по полученным от них авансам под поставку продукции (работ, услуг) на начало отчетного периода

Дебетовый оборот - суммы предъявленных покупателям и заказчикам расчетных документов.

Кредитовый оборот — суммы поступивших платежей, включая суммы полученных авансов.

Конечное сальдо (по дебету) — размер задолженности покупателей (заказчиков) перед организацией за полученную продукцию (товары, работы, услуги) на конец отчетного периода.

Конечное сальдо (по кредиту) - размер задолженности организации перед покупателями и заказчиками по полученным от них авансам под поставку продукции (работ, услуг) на конец отчетного периода.

Дебиторскую задолженность покупателя (заказчика) можно передать (продать) другой организации, т. е. переуступить право требования.

Дт 91-2 Кт 62 - списана задолженность покупателя (заказчика), переданная другой организации;

Дт 50, 51 Кт 91-1 - поступили денежные средства от других организаций за переданную им задолженность.

Кроме того, на счете 62 учитывают расчеты по авансам, полученным под поставку материальных ценностей либо под выполнение работ. Для этого на счете 62 открывается отдельный субсчет «Расчеты по авансам полученным». Аналитический учет по субсчету должен вестись по каждому кредитору. С суммы аванса начисляется НДС.

При передаче покупателю материальных ценностей (выполнении работ, оказании услуг), в счет которых был получен аванс, начисленную сумму НДС необходимо восстановить.

Пример

ЗАО «Олимп» получило от ООО «Сатурн» аванс в сумме 118 000 руб.

Аванс был получен в счет предстоящей поставки товаров, облагаемых НДС по ставке 18%.

Бухгалтер ЗАО «Олимп» составил следующие бухгалтерские записи:

Дт 51 Кт 62 субсчет «Расчеты по авансам полученным» 118 000 руб. — получен аванс на расчетный счет;

Дт 62 субсчет «Расчеты по авансам полученным» Кт 68 субсчет «Расчеты по НДС» — 18 000 руб. (118 000 руб. х 18%/118%) — начислен НДС с полученного аванса;

Дт 62 Кт 90-1 118 000 руб. - отражена выручка от продажи товаров;

Дт 90-3 Кт 68 субсчет «Расчеты по НДС» 18 000 руб. — начислен НДС к уплате в бюджет;

Дт 68 субсчет «Расчеты по НДС» Кт 62 субсчет «Расчеты по авансам полученным» 18 000 руб. — восстановлен НДС, начисленный с аванса;

Дт 62 субсчет «Расчеты по авансам полученным» Кт 62 118 000 руб. — зачтен аванс, ранее полученный от покупателя.

Если в обеспечение задолженности покупатель (заказчик) выдал простой вексель, то для учета такой задолженности к счету 62 открывается отдельный субсчет «Векселя полученные».

Иногда номинальная стоимость векселя превышает договорную стоимость продажи товаров (работ, услуг).

Если покупатель (заказчик) не погасил свою задолженность в срок, установленный договором, то по такой задолженности организация может создать резерв по сомнительным долгам.

Регистр синтетического учета - журнал-ордер №11.

Регистр аналитического учета — ведомость № 16, где аналитические счета открываются по каждому покупателю и заказчику отдельной строкой.

При использовании организацией автоматизированной формы учета с применением программного продукта «1С: Предприятие» регистрами синтетического учета являются обороты счета 62 (Главная книга), анализ счета 62, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовая ведомость по счету 62, анализ счета 62 по субконто, обороты между субконто, карточка счета 62, карточка счета 62 по субконто и др.

| № | Содержание | Проводка |

| Дебет | Кредит | |

| 1. | Полечен аванс от покупателя под отгрузку продукции | 62-а |

| 2. | Начислен НДС с аванса | 62-а |

| 3. | Отражена задолженность покупателя за проданные товары | 90-1 |

| 4. | Восстановлен НДС по сумме аванса | 62-а |

| 5. | Произведен зачет аванса | 62-а |

| 6. | Поступление денежных средств от покупателя в окончательный расчет | |

| 7. | Отражена задолженность покупателя на сумму стоимости реализуемого прочего имущества | 91-1 |

| 8. | Отражено получение векселя от покупателя | 62-3 |

| 9. | Списание неоплаченной задолженности за счет резерва по сомнительным долгам | |

| 10. | Списание неоплаченной задолженности покупателя при отсутствии резерва по сомнительным долгам |

Предприятия, выполняющие работы долгосрочного характера (строительные, научно-проектные, геологические и т.п.), используются для учета выполненных этапов, имеющих самостоятельное значение, счет 46 «Выполненные этапы по незавершенным работам». С 01.01.2000 года в соответствии с ПБУ 9/99 «Доходы организации» это правило распространено на продукцию и услуги. Каждый законченный и оплаченный этап работ представляет собой объем реализованных, выполненных работ данного отчетного периода. Стоимость законченных предприятием этапов работ, принятых в установленном порядке и оплаченных заказчиком, относится в дебет счета 46 в корреспонденции с Кредитом счета 90. Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 в дебет счета 90. Оплата заказчиком этапов работ учитывается на счете 62 (Дебет 51 Кредит 62). По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46, списывается в дебет счета 62.

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

11.5. Учет расчетов с использование товарных векселей

Вексель – это письменное долговое обязательство, составленное в закрепленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего или акцептовавшего обязательства, уплаты оговоренной в нем денежной суммы.

В соответствии с ГК РФ вексель выступает ценной бумагой, на которую распространяются основные положения по их обращению. В соответствии с Федеральным законом от 22.04.96г. № 39-ФЗ «О рынке ценных бумаг» вексель не отнесен к числу эмиссионных ценных бумаг.

Вместе с тем, когда речь идет о бухгалтерском учете и налогообложении операций с векселями, различают «товарные» и «финансовые» векселя.

Товарные (расчетные) векселя – векселя, используемые для расчетов между предприятиями, применяемые в реальных хозяйственных сделках, представляющие отношения коммерческого кредита.

Товарный вексель представляет собой дополнительное обеспечение уже существующей кредиторской задолженности, отношение коммерческого кредита (ст.

823 ГК РФ). Получение поставщиком товарного векселя не является погашением кредиторской задолженности покупателя, поскольку такой вексель выдается только в счет отсрочки платежа.

Финансовые векселя – векселя, приобретенные с целью извлечения прибыли от роста рыночной стоимости или получения процента. Применение финансовых векселей представляет собой отношение денежного займа.

Такое разделение является достаточно условным, т.к. вексель в одной ситуации для организации может быть расчетным, т.е. использоваться при расчетах, а в другой ситуации – финансовым. Достаточно часто векселя, выпущенные для расчетов за товары, услуги, работы (т.е. товарные векселя), на определенных этапах превращаются в финансовые векселя. Таким образом, является ли вексель товарным или финансовым, определяется экономико-правовым содержанием операции, которая осуществляется с использованием векселя.

В зависимости от того финансовый вексель или товарный по-разному строится бухгалтерский учет и налогообложение операций, в которых участвует вексель.

Все векселя можно условно разделить на процентные и дисконтные.

Процентный вексель продается по номиналу, а при его выкупе на номинал начисляется сумма по заранее оговоренной ставке (проценту).

Дисконтный вексель либо продают по цене ниже номинала, а погашают — по номинальной, либо продают по номинальной, а выкупают — по повышенной.

Проценты по векселю с оплатой "с такого-то числа" начисляются с минимального срока для предъявления к оплате, или с даты оформления векселя, если оговорка не установлена.

Чаще всего номинальная стоимость товарного векселя, выдаваемого покупателем поставщику в качестве отсрочки платежа по договору, превышает сумму задолженности покупателя. В этом случае разница между номинальной стоимостью векселя, которую векселедержатель обязан оплатить поставщику, и суммой задолженности покупателя по договору рассматривается как процент по векселю, уплаченный за отсрочку платежа.

При оплате векселем работы или услуг проценты по векселю включаются в затраты векселедателя на основании пп. 2 ст. 265 НК РФ как проценты за отсрочку платежа. При этом в учете векселедателя они могут либо непосредственно учитываться по дебету счета 91, либо – на счете 97 «Расходы будущих периодов» с последующим равномерным списанием на счет 91.

По поводу отражения в учете процентов, предусмотренных по векселю, существует две точки зрения. Одни специалисты считают, что данные суммы включаются в состав прочих доходов (п. 7 ПБУ 9/99) и признаются на дату возникновения у организации права на их получение (п. п. 12, 16 ПБУ 9/99), то есть при предъявлении векселя к платежу. До этого момента проценты по векселю векселедержателем в бухгалтерском учете не начисляются. Другие говорят, что проценты начисляются за каждый истекший отчетный период, то есть помесячно (п. 16 ПБУ 9/99). Такой подход облегчает работу бухгалтера, так как избавляет его от дополнительных проводок, оформляемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» при первом варианте учета процентов.

В учете векселедержателя на сумму процентов (дохода) по векселю (согласно ПБУ 9/99 «Доходы организации») делается запись:

Дата публикования: 2015-01-23; Прочитано: 265 | Нарушение авторского права страницы

Studopedia.org — Студопедия.Орг — 2014-2018 год.(0.001 с)…

Ввод остатков по счетам раздела "Расчеты"

Счет 62 "Расчеты с покупателями и заказчиками"

Назначение счета .

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы. Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или 52 "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" - на сумму погашения задолженности, и 91 "Прочие доходы и расходы", - на величину процента.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по покупателям и заказчикам:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по полученным авансам;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

Ввод данных .

Счет является групповым (его пиктограмма желтого цвета), - содержит субсчета. Это означает, что в проводках можно использовать только субсчета:

- 62.1 "Расчеты с покупателями и заказчиками в рублях";

- 62.2 "Авансы, полученные в рублях";

- 62.3 "Векселя полученные";

- 62.4 "Расчеты по товарам комиссионным в руб.";

- 62.6 "Расчеты с покупателями и заказчиками в условных единицах (у.е.)";

- 62.7 "Авансы, полученные в условных единицах (у.е.)";

- 62.8 "Расчеты по товарам комиссионным в условных единицах (у.е.)";

- 62.11 "Расчеты с покупателями в валюте";

- 62.22 "Авансы, полученные в валюте";

- 62.44 "Расчеты по товарам комиссионным в валюте".

По всем субсчетам счета 62 предусмотрен двухуровневый аналитический учет:

- по покупателям и заказчикам - субконто1, которому соответствует справочник "Контрагенты" ;

- по договорам с каждым контрагентом, на основании которых производится отгрузка, - субконто2, которому соответствует справочник "Договоры" .

Для ввода начальной информации по субсчетам счета 62 в справочники "Контрагенты" и "Договоры" введите информацию по всем покупателям и договорам с ними, по которым есть остатки (либо по отгруженному и неоплаченному товару, либо по авансам, полученным в счет предстоящих поставок).

После этого операцией "Ввести операцию вручную" введите в "Журнал операций" значения всех вышеназванных остатков:

Д62.1 /Элемент справочника "Контрагенты"/ /Элемент справочника "Договоры" / К00 "Сумма".

…где "Сумма" - сумма дебиторской задолженности по каждому покупателю;

Д00 К62.2 /Элемент справочника "Контрагенты"/ /Элемент справочника "Договоры"/ "Сумма".

…где "Сумма" - сумма кредиторской задолженности по каждому покупателю.

Аналогично осуществляется ввод для субсчетов 62.7 и 62.22.

Обратим внимание на то, что для субсчетов 62.11, 62.22 и 62.33 предусмотрен валютный учет.

Для автоматического перевода валюты в рубли при формировании проводок по этим счетам, надо настроить справочник "Валюты" на дату начала ведения учета в программе.

Для субсчетов 62.6, 62.7 и 62.8 предусмотрен учет в у.е.

(условных единицах) какой-либо валюты на определенную дату. Для ввода начальных данных по этим счетам необходимо настроить справочник "Валюты" на дату установления курса валюты (у.е.).

При ведении учета в программе необходимо регулярно вносить курсы иностранных валют в этот справочник. Имеется специальная обработка для загрузки курсов валют через Интернет с сайта РБК.

Cчет 62 бухгалтерского учета — это специальный аналитический счет, который используют для отражения операции поставщика с покупателем и заказчиком. Данная статья даст Вам представление об основных проводках по счету 62, что отражается по дебету и кредиту 62 счета, а также о документах, которые являются основанием для их осуществления.

Счет 62 — может отражать как нашу задолженность перед покупателем (по кредиту), так и задолженность покупателя (по дебету). Поэтому этот счет считается активно-пассивным — он может попасть в бухгалтерский баланс в Пассив и в Актив.

По кредиту 62 на счет поступают средства от , а также суммы предоплаты за товары и услуги. При этом оплата за оказанные услуги и авансы учитываются на разных субсчетах:

- Счет – оплата, поступившая в общем порядке;

- Счет – .

Кроме того, существует субсчет для обособленного учета полученных векселей (). В случае, если поставщиком от покупателя получен вексель, предусматривающий выплату процентов, то сумма процентов отражается по . Погашение основной суммы долга отражается проводкой Дт (для валютных счетов ДТ ) и Кт 62.

Для удобства бухгалтера, аналитика по счету 62 ведется в разрезе каждой накладной, направленной покупателю, а также отдельно по каждому контрагенту и договору с ним. Кроме того, классифицировать операции можно по следующим критериям:

- способ расчета (наличие аванса или оплата по факту отгрузки, оказания услуг);

- срок оплаты (просроченная оплата или ее срок не наступил);

- наличие (вексель учтен в банке, срок его погашения не наступил либо оплата по векселю просрочена).

Бухгалтер вправе самостоятельно выбирать критерии, на которых будет построен аналитический учет счета 62 на предприятии.

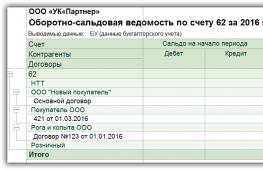

Оборотно-сальдовая ведомость по 62 счету на примере

Рассмотрим пример формирования оборотно-сальдовой ведомости по 62 счету из программы 1С:

Что мы видим из этой ОСВ?

Например, контрагент «ООО Рога и копыта» за 2016 год произвел оплату в нашу пользу на сумму 61’114,56 рублей, а мы отгрузили ему товаров или оказали услуг на сумму 27’110,68 рублей. Конечная перед покупателем составляет 34’004,88 рублей.

Основные проводки по счету 62

Основными операциями по счету 62 являются отражение расчетов с покупателями в общем порядке, на основании полученной предоплаты, а также при наличии векселя. Рассмотрим каждый из этих случаев на примере.

Отражение расчетов с покупателями в общем порядке

Допустим, между ООО «Фактотум» и ООО «Вестра» заключен договор на поставку ТМЦ на сумму 34 000 руб., НДС 5186 руб. Себестоимость товара 000 руб. Договором предусмотрено, что покупатель ООО «Вестра» оплачивает ТМЦ после отгрузки.

Данная операцию в учете ООО «Фактотум» будет выглядеть так:

Использование счета 62 для учета авансов полученных

Рассмотрим пример:

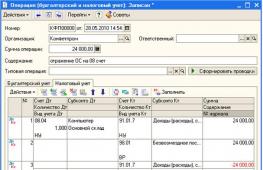

ООО «Гипер» является поставщиком канцелярских товаров. Организация заключила договор с ООО «Гамма» на сумму 36 000 руб., НДС 5492 руб. Договором предусмотрена предоплата.

В данном случае бухгалтер ОО «Гипер» сделает в учете такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62/2 | От ООО «Гамма» поступил аванс по договору поставки | 36 000 руб. | Банковская выписка | |

| 76 Авансы полученные | 68 НДС | Начислен НДС с аванса 18 % | 5492 руб. | Банковская выписка |

| 68 НДС | 76 Авансы полученные | Восстановлен НДС 18%, начисленный с аванса | 5492 руб. | |

| 62/1 | 90/1 | Отражена выручка от поставки канцтоваров | 36 000 руб. | Товарная накладная |

| 62/2 | 62/1 | Зачтен аванс, полученный от ООО «Гамма» | 36 000 руб. | Банковская выписка, товарная накладная |

| 90/3 | 68 НДС | Начислен НДС 18% для перечисления в бюджет | 5492 руб. | Банковская выписка, товарная накладная |

Проводки по счету 62 «Векселя полученные»

Если покупатель не согласен осуществлять предоплату, а также не имеет возможности оплачивать за товар по факту его отгрузки, то в таком случае поставщик получает от заказчика вексель, который выступает обеспечением дебиторской задолженности.

Представим, что ООО «Нова» выступает поставщиком, а ООО «Антика» — покупателем по договору поставки мебели. Сумма договора 114 000 руб., НДС 17 390 руб. В качестве обеспечения долга ООО «Антика» выдает ООО «нова» вексель.

ООО «Нова» отразит в учете такие операции:

Аналитический учет счета 62, организованный с учетом всех необходимых критериев, обеспечит точное и прозрачное ведение счета 62.